2024年1月24日

https://www.jpmorgan.com/insights/outlook/economic-outlook/is-the-world-economy-deglobalizing

悲惨な予測にもかかわらず、世界経済の統合は崩壊していない。しかし、国家安全保障に影響を与えるいくつかの重要な輸入品については、変化が起こりつつある。

2018年に米中貿易戦争が始まって以来、そしてCOVID-19の流行中に激しさを増す中、投資家は脱グローバリゼーションへの懸念を表明している。これは、貿易を通じて世界の相互接続性が低下し、金融市場、国内総生産(GDP)成長、企業利益に悪影響を与える可能性があるという考えだ。

まず良いニュースから。2023年後半の時点で、世界経済は急速に脱グローバル化しているわけではない。経済統合とそれが企業の利益率にもたらす恩恵は、依然として健在だ。それは、米国が多くの中国輸入品に課した関税と、ウクライナ侵攻に対するロシアへの前例のない制裁措置という2つの深刻な打撃にもかかわらずだ。この制裁措置は、さらに極端な貿易ショックをもたらした。

貿易データの分析では、サプライチェーンが柔軟で回復力があり、生産が他国にシフトしていることが示されています。サプライチェーンは主に多様化しており、中国への過度な集中からゆっくりと成熟しつつあると言えます。これはさまざまな国の経済成長にとってプラスであり、将来の経済ショックに対する世界貿易システムの回復力にとっても良い兆しです。

さて、あまり良くないニュースだが、いくつかの重要な輸入品、特に医薬品(生命科学とバイオテクノロジー)と先進兵器の部品については、米国は依然として中国に大きく依存しており、国家安全保障上のリスクとして両党から大きな懸念が生じている。

ジョー・バイデン大統領は11月下旬、米国の医薬品不足も一因となり、重要な生産の国内回帰(以前は他国に移転していた企業業務を米国に戻すこと)を促すため、国防生産法(第二次世界大戦中に工場を軍事用に転用するために使用された)を発動した。

ここでは、国際貿易の新たなパターン、恩恵を受けている国々、重要な商品の見通し、そして今後数年間に国内回帰の動きがさらに進展する中で投資家にとって何を意味するかについて検討します。

データ: グローバル化と変化するサプライチェーン

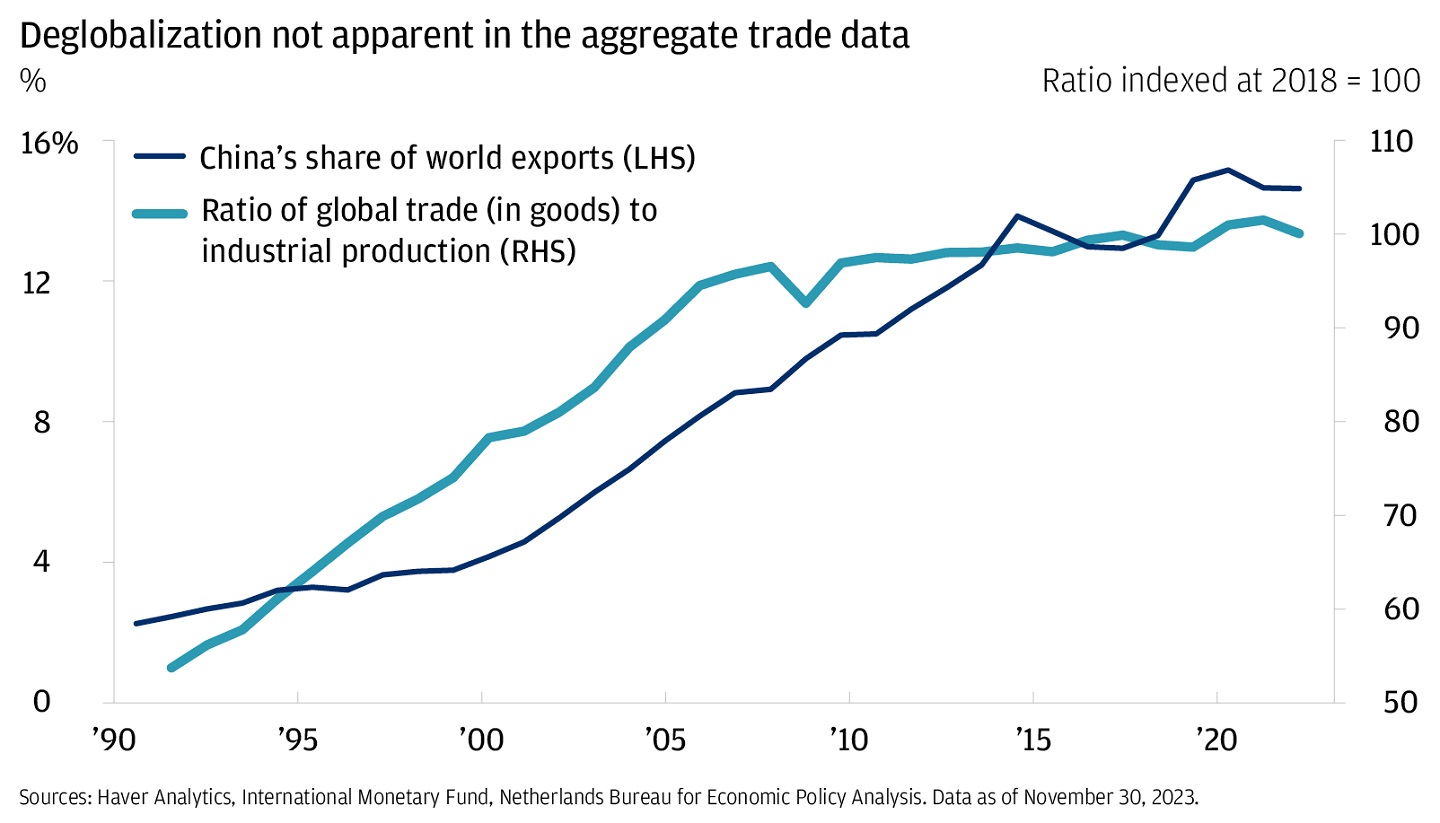

中国は2018年から貿易摩擦の中心にいたので、世界が脱グローバル化しているなら、世界貿易における中国のシェアは低下すると予想される。しかし、世界の輸出における中国のシェアは上昇している。また、世界の物品貿易と世界の工業生産の比率も上昇している。1

しかし、表面下では国ごとの相違が働いている。中国は、世界貿易機関に加盟した後、米国の輸入シェアを10パーセントポイント(ppt)増加させた2000年代以降、輸出で優位を主張し始めた。その後、2018年に始まった米中貿易戦争が続く中、米国の輸入に占める中国のシェアは大幅に低下した。

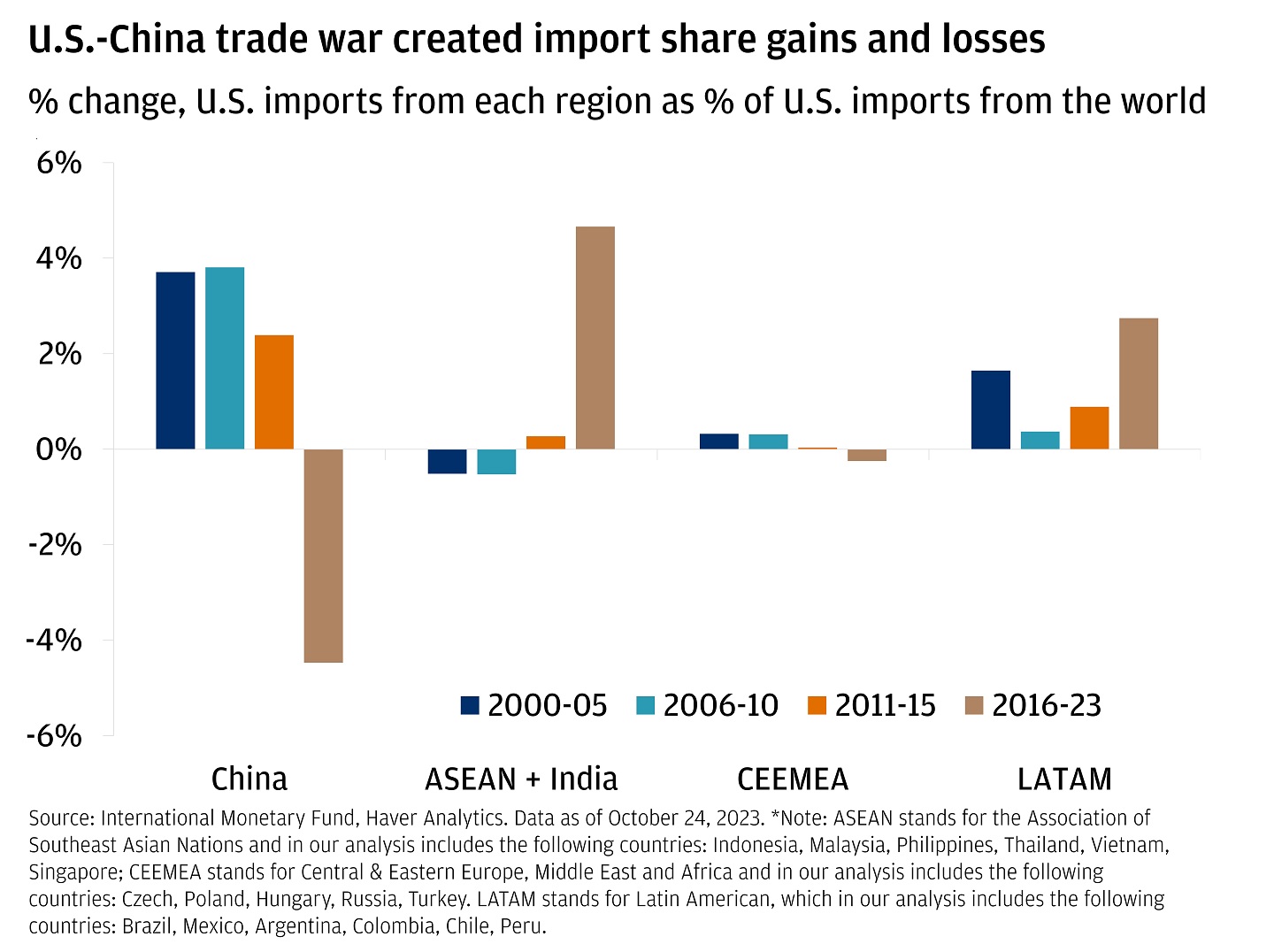

米国が貿易戦争の一環として中国からの輸入品の約66%に関税を課すと、貿易の地域性は著しく変化した。米国の輸入に占める中国のシェアは2016年から2023年にかけて減少したが、その減少分は東南アジア諸国連合(ASEAN)加盟国、インド、ラテンアメリカ諸国のシェア増加によって相殺された。(この期間、中央・東ヨーロッパ、中東、アフリカ(CEEMEA)諸国では米国の貿易シェア増加は見られなかった。)

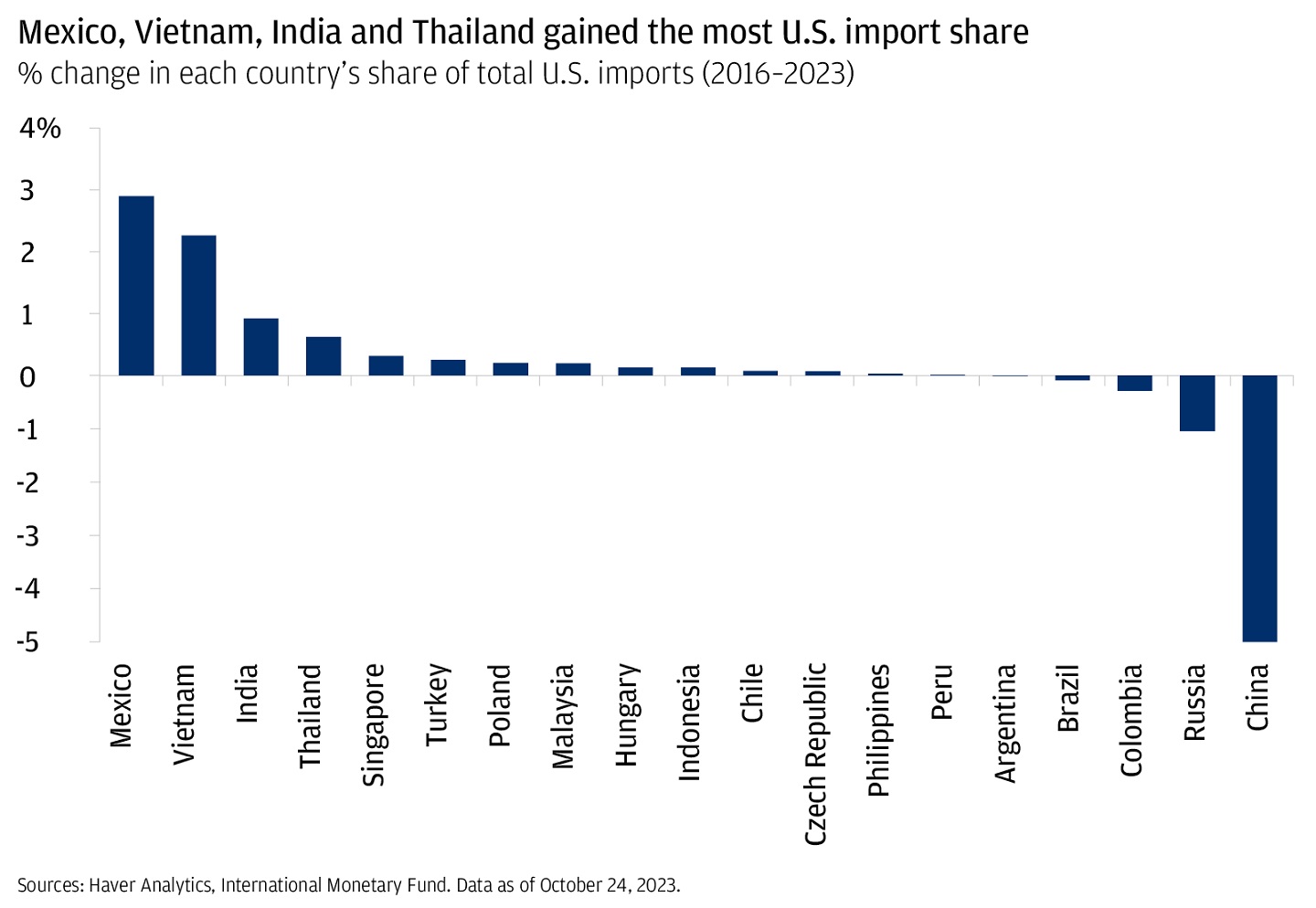

別の角度から見ると、各国レベルでの変化がわかる。米国の輸出シェア拡大をリードし、中国のシェア低下を相殺しているのはどの国だろうか。メキシコとベトナムが、最も恩恵を受けている上位2カ国として際立っている。インドとタイも目立った増加を見せた。国レベルで目に見えるもう1つの大きな変化はロシアである。ロシアの輸出シェア低下は、ウクライナ戦争と、侵攻後に実施された前例のないレベルの制裁の直接的な結果である。

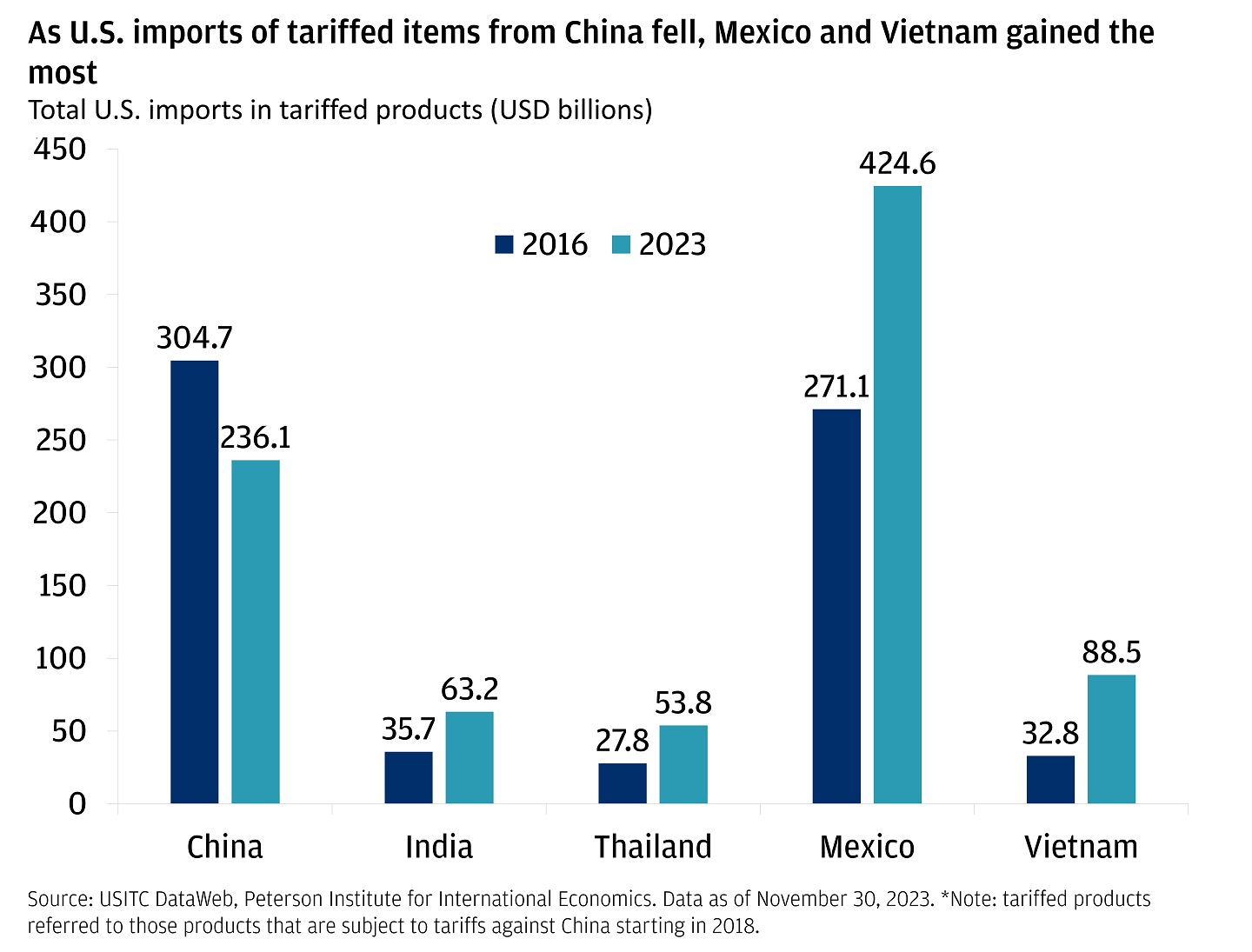

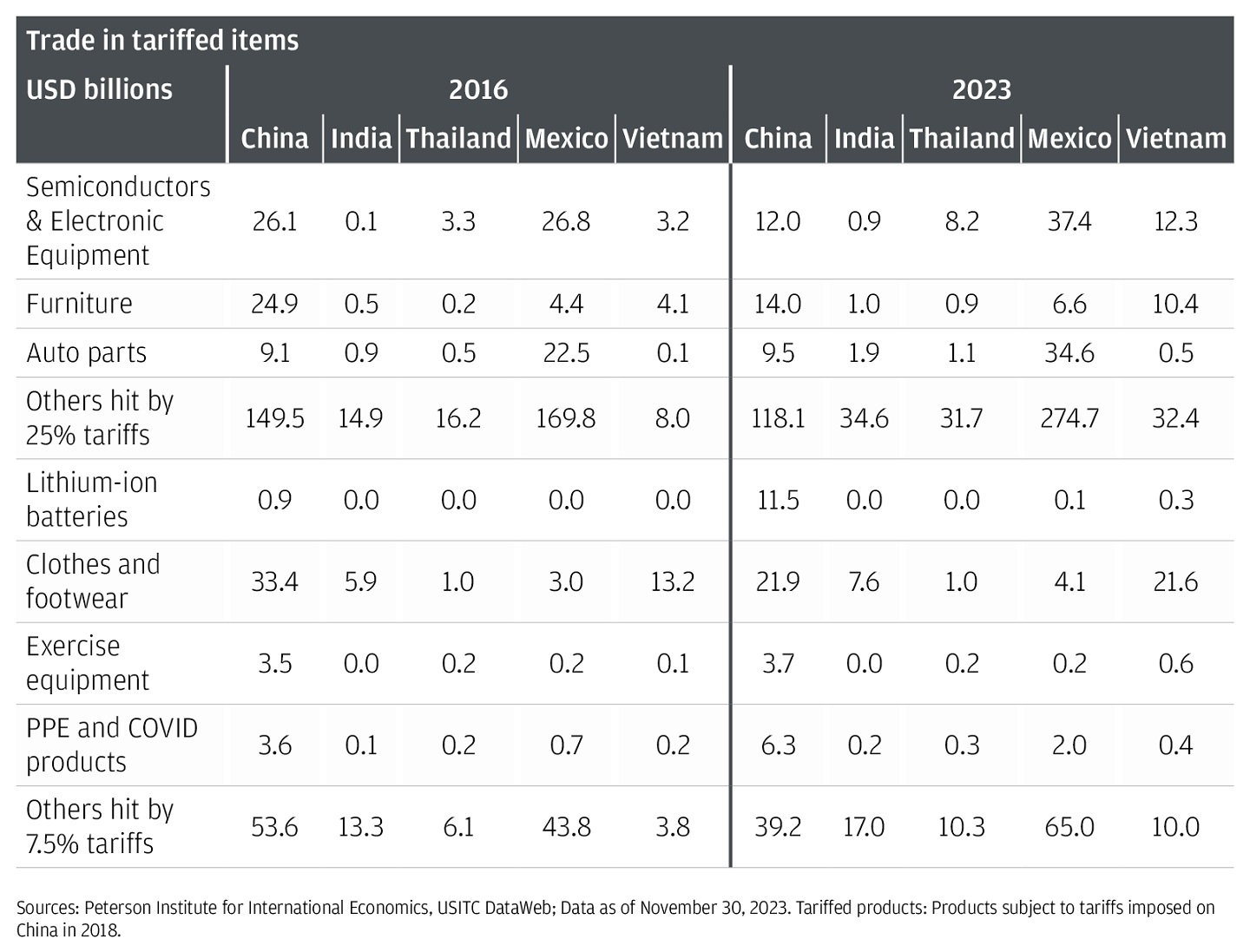

米国の中国からの関税対象品目の輸入は約 700 億ドル減少しました。その一方で、当社の分析によると、関税対象品目の輸出はベトナムが 170% 増と最も大きな伸びを示しました。しかし、米ドル換算ではメキシコが 1,530 億ドル以上と最も大きな伸びを示しました。これらの輸出品の中で最も重要なのは、半導体および関連電子部品、自動車部品、および瀝青質鉱物から得られる石油など、中国に課せられた 25% の関税の影響を受けるその他の品目です。

付録には、米中貿易戦争で関税が課された品目を一覧にした表と、シェアの変化が最も大きかった5カ国(中国、メキシコ、ベトナム、インド、タイ)における米国の輸入額が2016年から2023年にかけてどのように変化したかが記載されています。

貿易戦争がなかったとしても、中国からの貿易の一部移転は起こっていた可能性が高い。中国はバリューチェーンを上り詰め、付加価値の低い生産をより安価な場所にオフショア化してきた。例えば、中国の機械設備輸出の付加価値は、私たちが論じている期間に著しく上昇したが、衣料品輸出の付加価値は縮小した。2 中国では労働コストが上昇しているため、より複雑性が低く労働集約的な生産を中国に留めておくことはますます意味をなさなくなってきている。

これは、バイオテクノロジーや先進兵器部品など、今日の高度な中国輸出品への米国の依存度を考える上で重要になる。中国がさまざまな助成金、インセンティブ、経済特性を通じて高度な輸出品の周囲に防壁を築けば築くほど、国家安全保障に関わる重要な分野で米国が中国からリスクを回避することがより困難になる。

積み替え、付加価値、輸入代替

もっと一般的に言えば、貿易戦争、中国から低品質製造業の海外移転、ウクライナ戦争が米国への他国の輸出増加にどの程度影響したかを正確に言うことはできない。しかし、私たちは貿易データを細かいレベルで分類することで洞察を導き出した。4

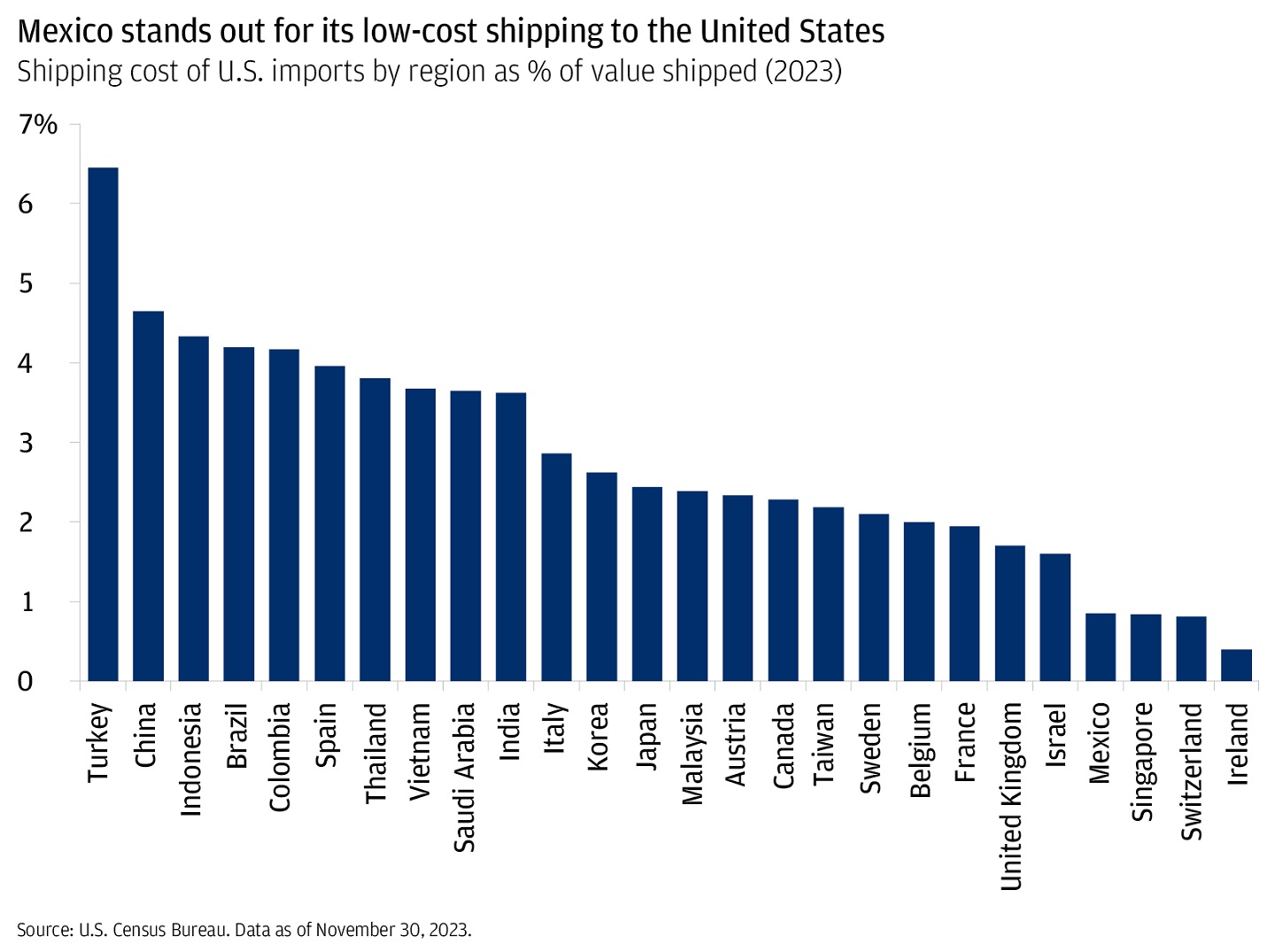

さらに、私たちの分析は、貿易ルートの変更(第三国を経由した商品の積み替え)がメキシコよりもベトナムで顕著であるという考えを裏付けています。付加価値の高い国内生産がメキシコの輸出増加をより大きく牽引した可能性があります。5メキシコの米国輸出増加のこの特徴は、メキシコが米国鉄道システムに近いこととそれと結びついていることに助けられ、米国の輸入基盤により高い回復力が組み込まれているという考えを裏付けています。

国際通貨基金(IMF)のこのテーマに関する広範な調査によると、企業の視点から見ると、企業は生産の国内回帰(または「ニア」ショアリング)を通じてサプライチェーンを強化しようとする傾向が強まっている。米中貿易戦争が始まって以来、企業の収益発表で「国内回帰」「ニアショアリング」という言葉が使われる回数は「ほぼ10倍」に増加した。6

また、メキシコの立法者がより付加価値の高い生産を推進していることも注目すべき点です。2018 年の米国・メキシコ・カナダ協定 (USMCA) の「原産地規則」では、特に自動車部門において、北米からの原材料の生産が義務付けられています。7

しかし、メキシコへの国内回帰活動は雇用の恩恵にはならないだろう。メキシコの製造業の雇用割合は近年実際に低下しており、8おそらく産業オートメーションが原因である。これはより一般的な大きな変化を反映しているのかもしれない。産業オートメーションが世界的に勢いを増すにつれ、世界貿易システムは、企業が最低労働コストを第一に最適化するのではなく、輸送費など他のコスト要因を最適化するように移行しているのかもしれない。9この点では、米国への輸送費が中国よりも大幅に安いメキシコが際立っている。

米中貿易戦争の影響で、中国から米国への半導体(および機器)輸出が急激に減少している。2016年から約54%減少している。特に中国は利益率の低い「レガシー」(洗練度の低い)チップに特化しているため、中国の半導体輸出は他のチップメーカーに簡単に代替できるものではない。

この代替品の欠如は、2021年に米国経済を襲ったインフレショックにおいて重要な役割を果たした可能性が高い10。 2021年のインフレショックは、自動車やその他の裁量的商品向けのチップの深刻な不足から始まった11 。

これは、世界貿易システムの脆弱性を示しており、重要な輸入品に関して中国への依存度が高いことが、国家安全保障上のリスクだけでなく、経済上のリスクにもなり得る理由(次に取り上げるトピック)を示しています。また、長期的には、サプライチェーンの国内回帰によって貿易システムの回復力が高まり、将来のショックに対する防御に役立つ理由も示しています。

重要な輸入品については変化が起こっている

生命科学、バイオテクノロジー、先進兵器部品など、いくつかの重要な製品を中国に依存していることは、米国の国家安全保障に対する深刻なリスクとして超党派の懸念の対象となっている。

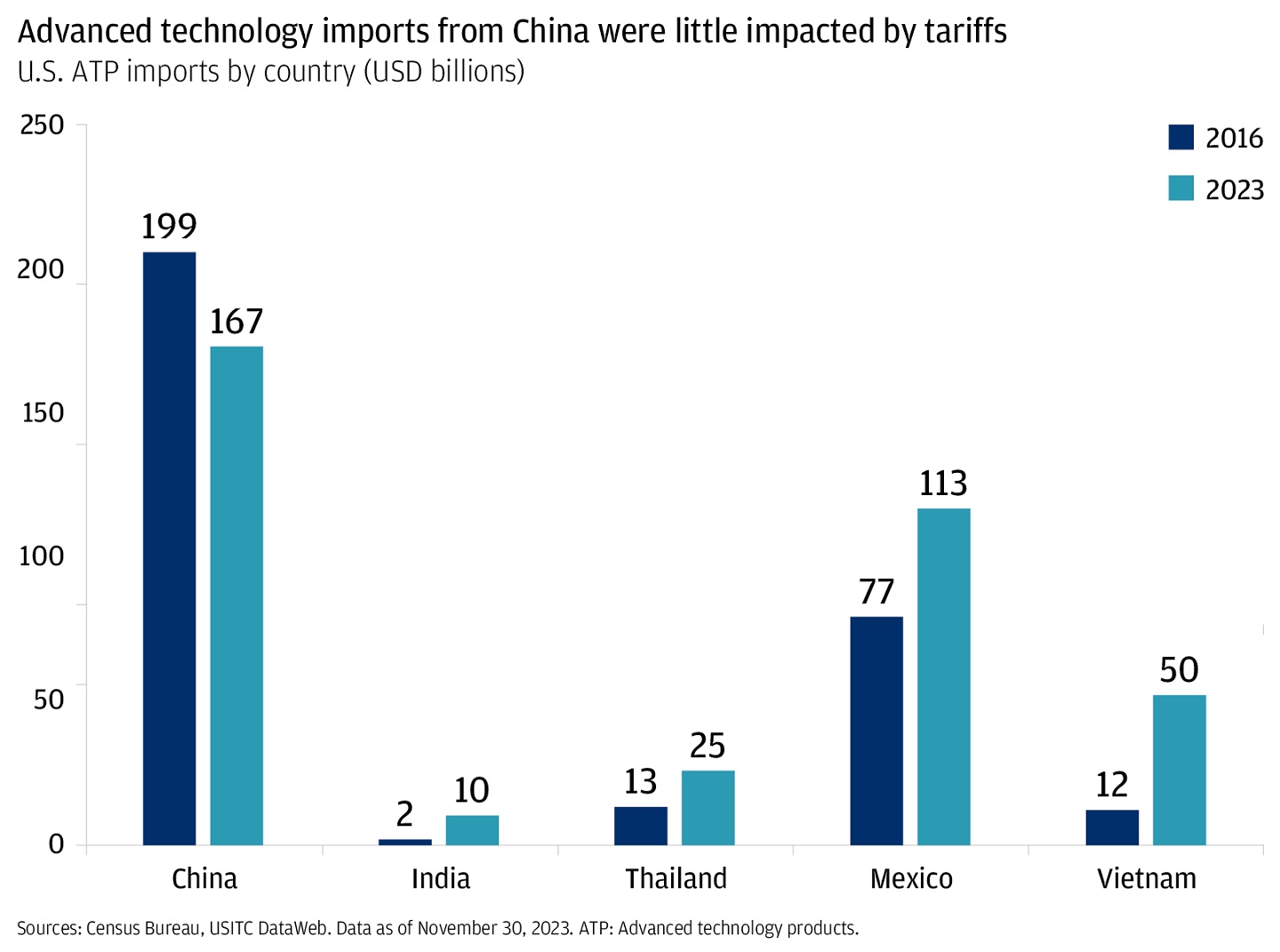

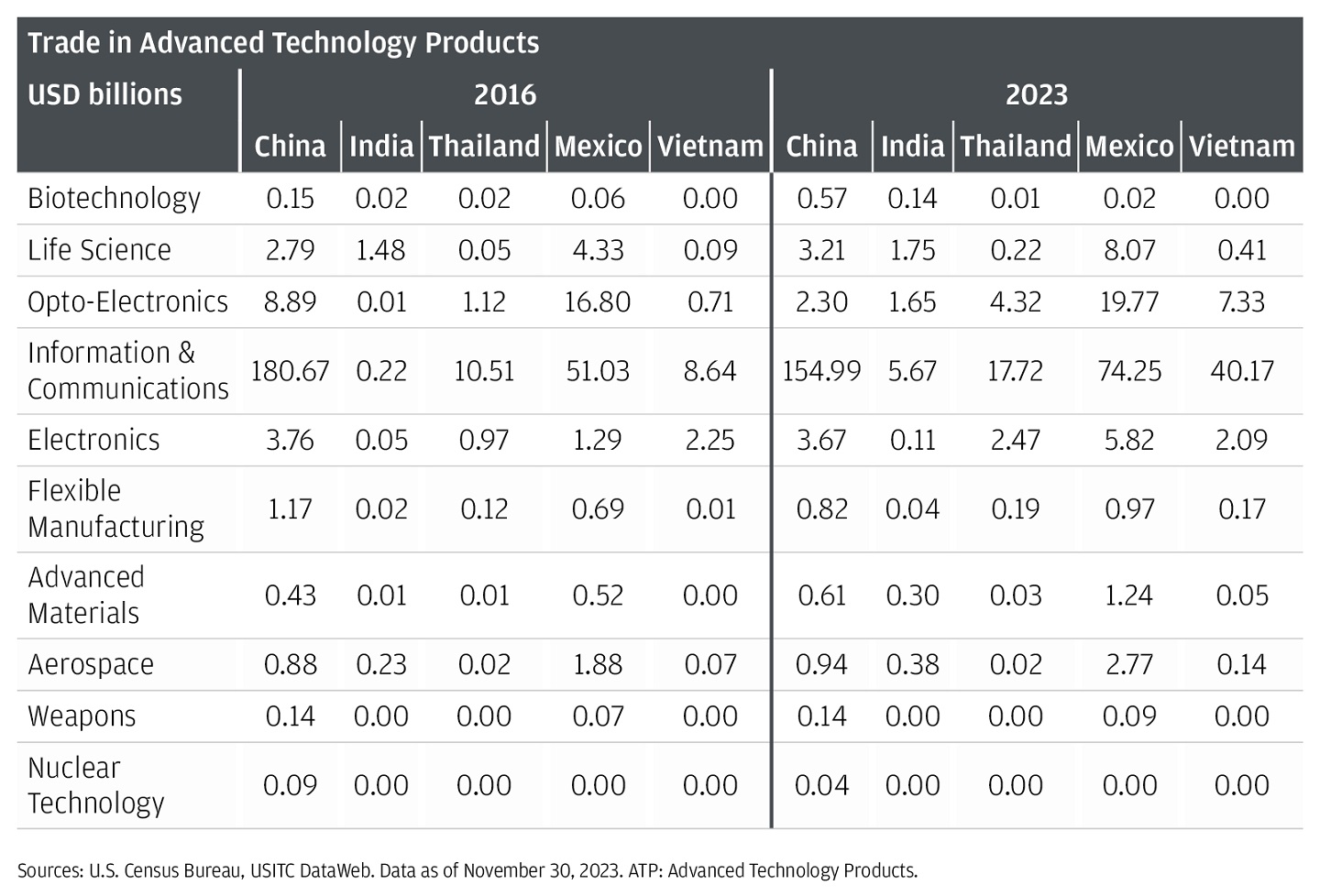

米国国勢調査局が先端技術製品 (ATP) と定義するこれらの戦略物資の米国輸入はどのように変化したのでしょうか。ATP は、バイオテクノロジー、ライフサイエンス、オプトエレクトロニクス、情報通信、エレクトロニクス、フレキシブル製造、先端材料、航空宇宙、兵器、原子力技術の 10 の広範なカテゴリ (毎年更新) で構成されています。12驚くべきことに、ATP は他のカテゴリの物品よりも米国の関税の影響が小さいです。

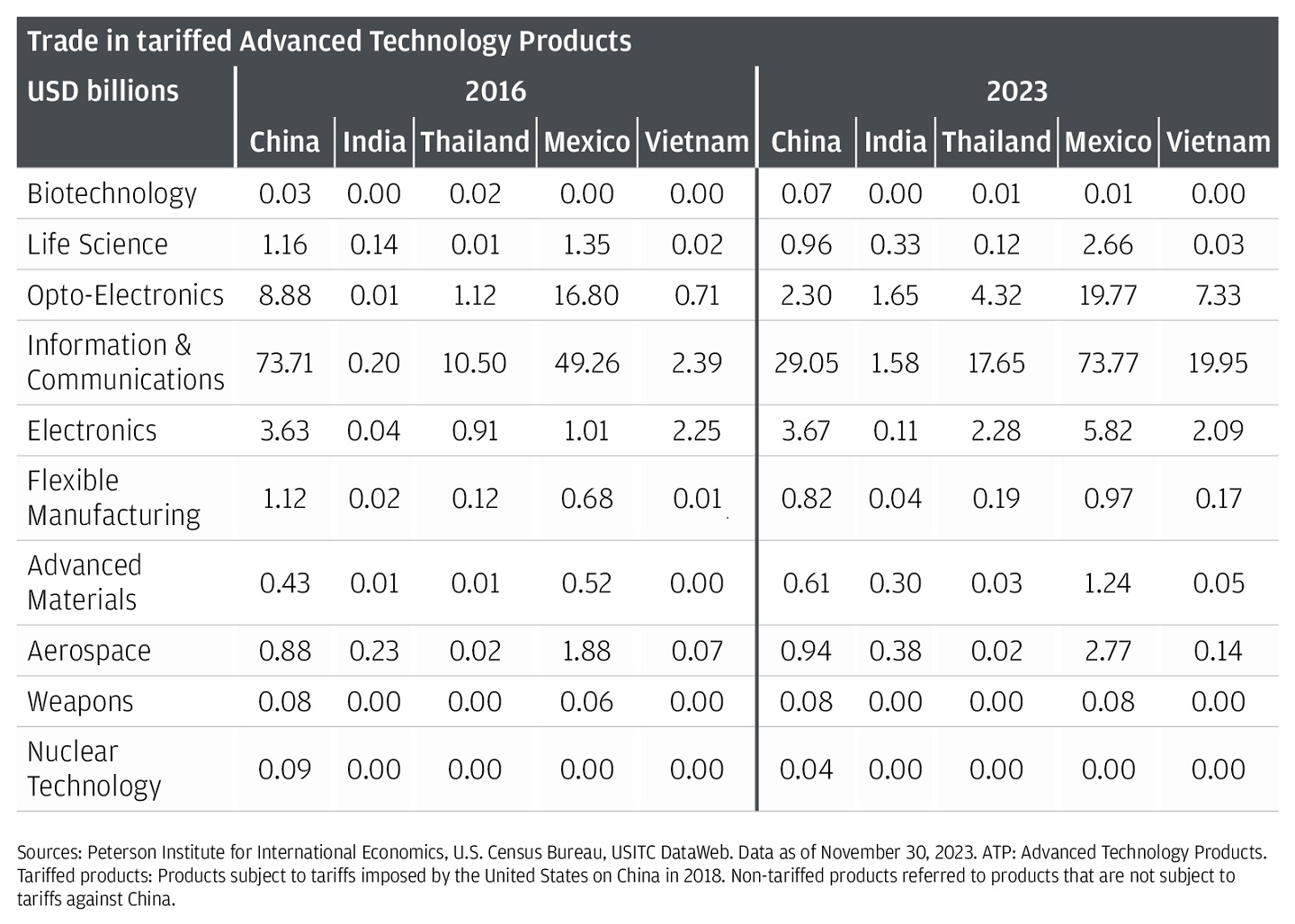

貿易戦争では、ATP の一部に重い関税が課せられました。これらの製品の大部分は、電子機器、フレキシブル製造、先端材料、航空宇宙、原子力技術です。しかし、これらは米国が中国から輸入する ATP の大部分ではありませんでした。米国が中国から輸入する ATP のうち、貿易戦争で関税が課せられたのは約 45% にすぎませんでした。

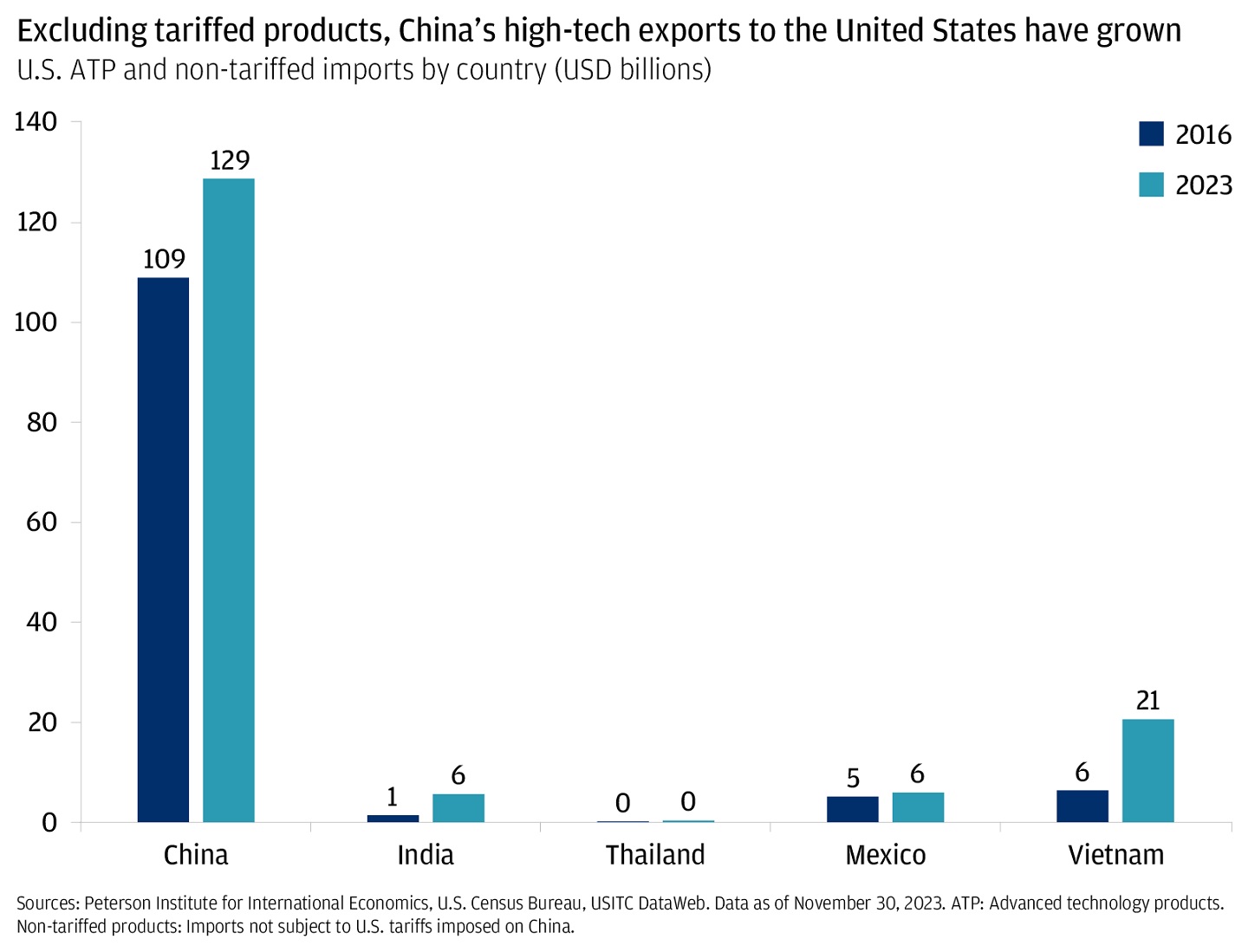

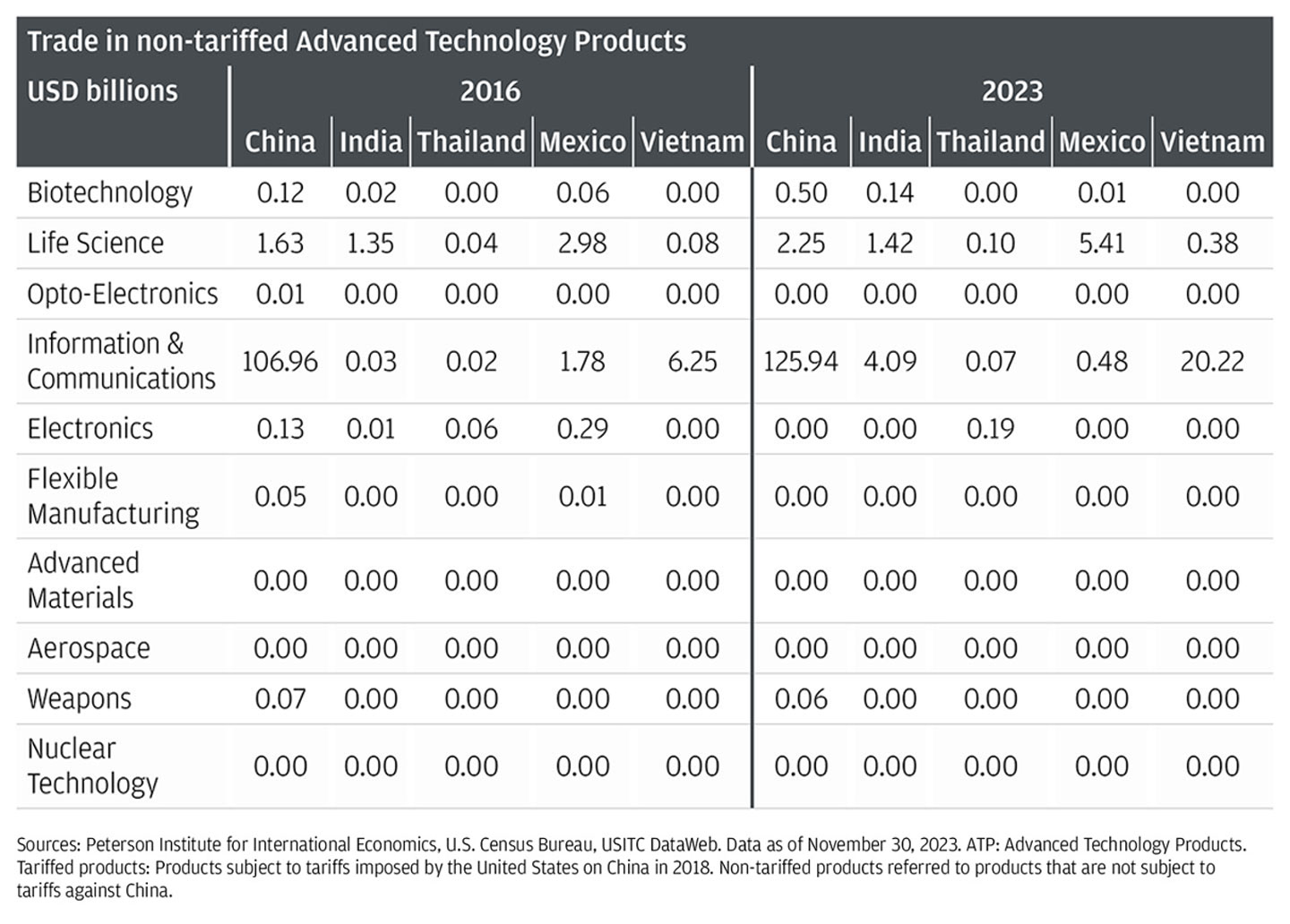

実際、バイオテクノロジー、生命科学、兵器といったいくつかの戦略的ATPは関税の対象とならず、現在、米国へのこれらの輸出における中国のシェアは減少するどころか増加している。ATPの中で、米国が関税を追加しなかったもの(非関税ATP輸出)では、中国が依然として利益を上げていることは注目に値する。これらの輸出は2016年から約200億ドル増加している。(この増加の背景にあるATPカテゴリーの内訳については付録を参照)。

近年、米国は中国から命を救う医薬品を輸入する量が大幅に増加している。多くの米国議員にとって、これは国家安全保障上のリスクである。しかし、国内の生産能力が著しく不足しているため、米国は医薬品に関して中国にますます依存せざるを得ない状況にある。13

バイデン政権はこの重大なボトルネックを認識しており、2023年11月に国防生産法を発動して、大統領が米国の国防に不可欠とみなす必須医薬品、医療対策、および重要な投入物の国内製造への投資を迅速化できるようにした。14

中国以外の国々が関税対象製品の輸出シェアを拡大しているパターンとは対照的に、米国への非関税ATP輸出では、その増加はそれほど目覚ましいものではなかった。

非関税ATP輸出の動向を引き続き注視することが重要だ。今後数四半期および数年間のこのカテゴリーでの増加は、米中貿易摩擦のさらなる高まりを見越した製造サプライチェーンのシフトを示している可能性があるからだ。15我々は、戦略的に重要な非関税ATP輸出に関する政策立案者の意図について依然として非常に不確実な多国籍企業のリーダーによるこれらの決定を注視していく。

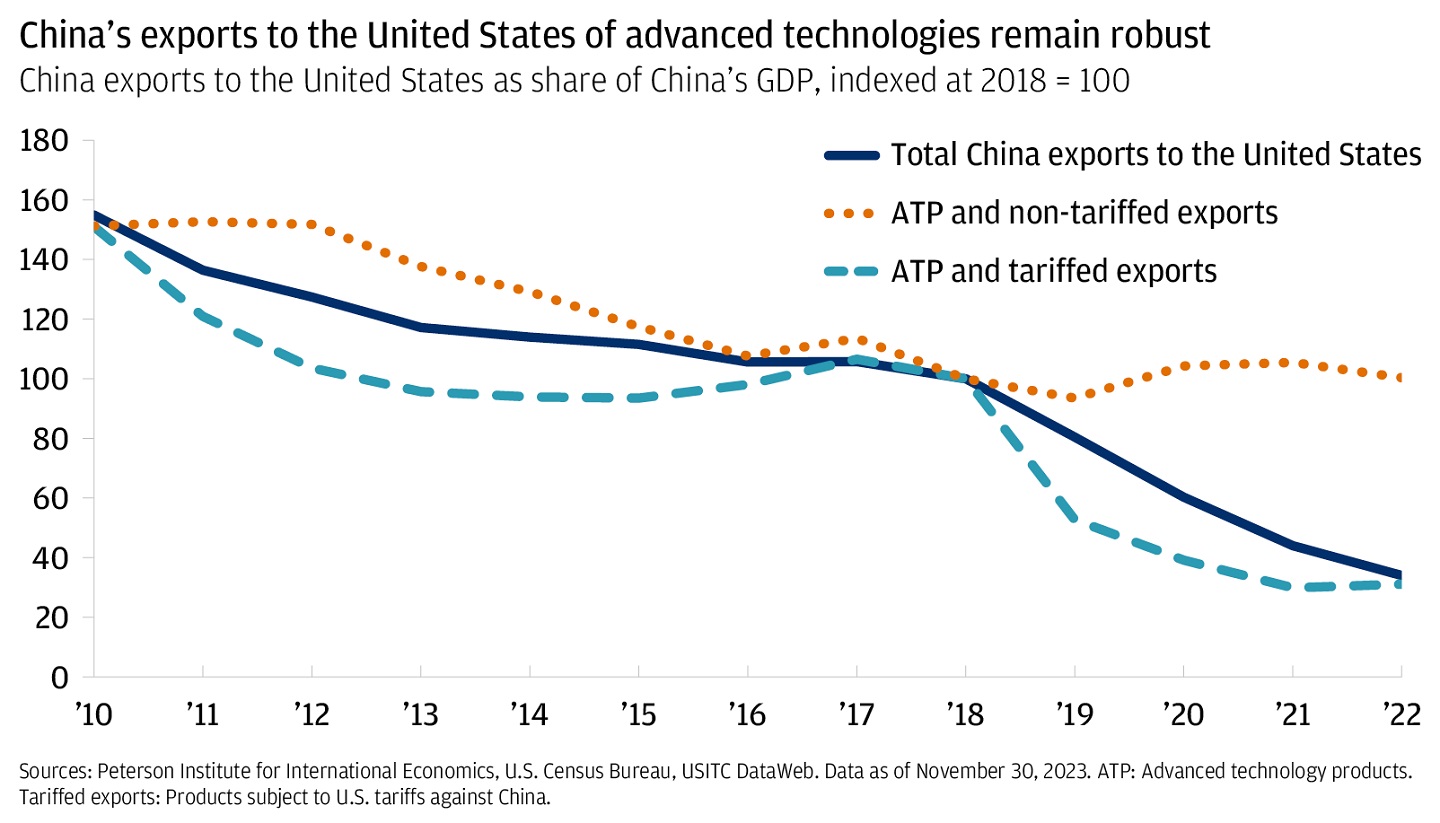

前述のように、関税は貿易の拠点を中国から遠ざける上で重要な役割を果たしてきた。しかし、関税が課されていない中国からの戦略的に重要な技術製品に関しては、中国から米国への輸出は依然として堅調である。中国のGDPと比較すると、米国へのそのような非関税ATP輸出は安定しているだけでなく、米国の中国からの輸入全体が急落しているにもかかわらず、2018年の水準を超えている。16

戦略的貿易はこれからどこへ向かうのでしょうか?

米中貿易戦争は、中国から米国への輸出の減少という点で大きな影響を及ぼしている。しかし、貿易減少の詳細を掘り下げていくと、米国が依然として戦略的に重要な貿易分野の一部で中国に大きく依存しているという微妙な状況が見えてくる。

米国の議員らは、これらの重要な分野での貿易において中国との関わりを断つことで、さらなるリスク軽減を目指すと予想される。リスク軽減の取り組みがどのような形で行われるかは、2024年の米国大統領選挙の結果に大きく左右されるだろう。

民主党は、米国とその近隣貿易相手国(メキシコなど)の生産コストを引き下げることを目的とした政策を推進し続けるとみられる一方、対象セクターへの国内回帰の需要を高めるために財政資金を投入する(これまでの例としては、2022年のCHIPS法や2023年のインフレ抑制法など)。17共和党は、主に外国で生産された製品のコストを引き上げることに注力しているようだ(例えば、関税の使用を通じて)。18

他の地域では貿易はどのように発展しているのでしょうか?

最後に、今日のグローバリゼーションの状況を対比する 2 つのケース スタディを紹介します。ロシアは貿易の柔軟性の劇的な例であり、前例のない世界的な制裁にもかかわらず、強靭なサプライ チェーンが国の輸入を維持できることを示しています。一方、南米の米国輸出シェアが伸びていないことは、柔軟な世界貿易システムがもたらす可能性にもかかわらず、主要な要因 (インフラストラクチャや人材開発など) が貿易を阻害する可能性があることを示しています。

ロシア:貿易の柔軟性の劇的な例

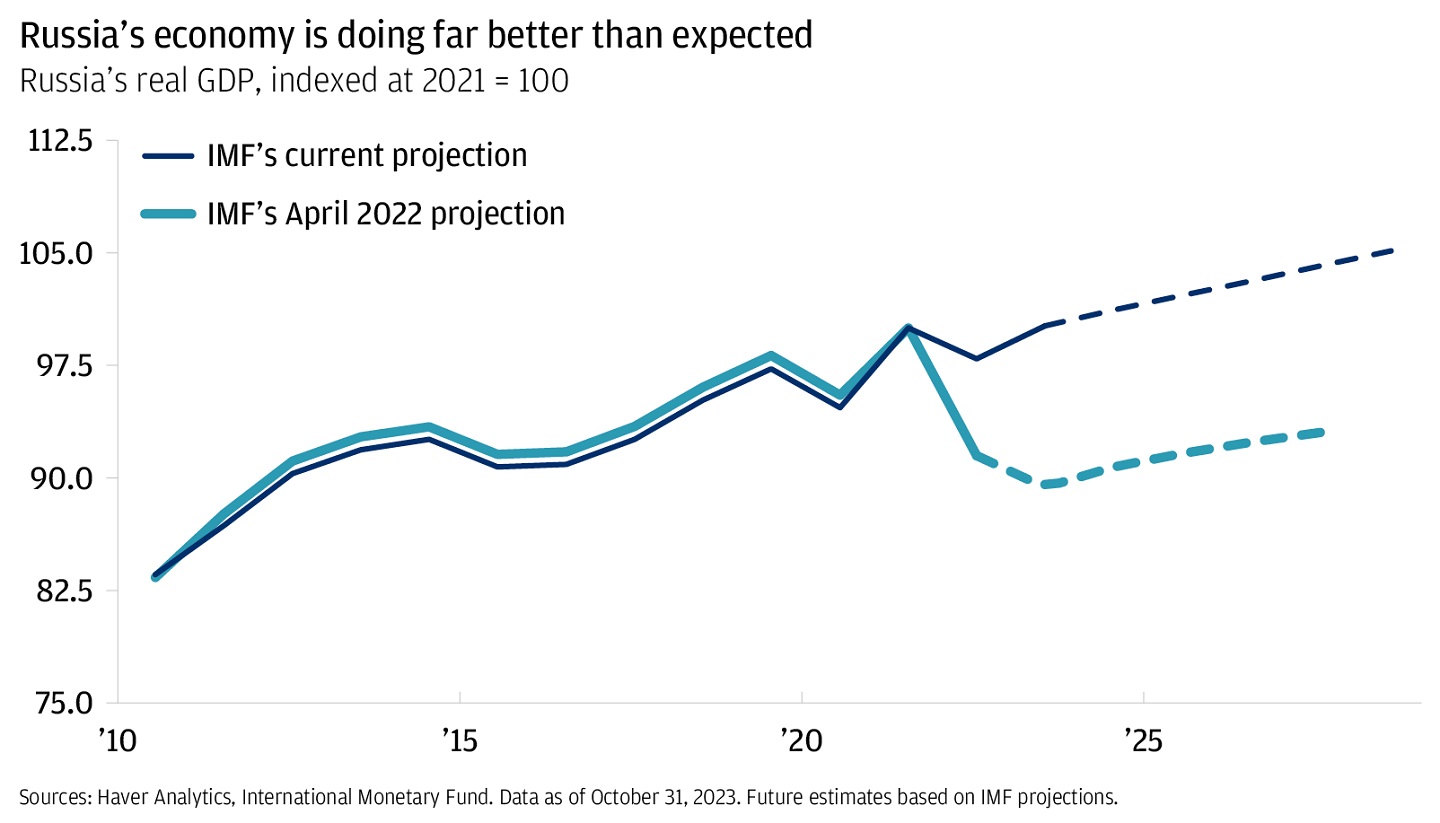

ウクライナ戦争勃発以降のロシアとの貿易は、貿易の柔軟性の最近の劇的な例を示している。世界の製造業サプライチェーンは過去18か月間、非常に強い回復力を示し、実質的にロシア経済を救ってきた。貿易の柔軟性は、IMFが2022年4月以降、ロシアのGDP予測を大幅に上方修正した主な理由である。当時、IMFは2023年までに10.6%の減少を予測していた(2021年レベルと比較して)。現在、IMFはロシア経済が0.13%拡大すると見込んでいる。

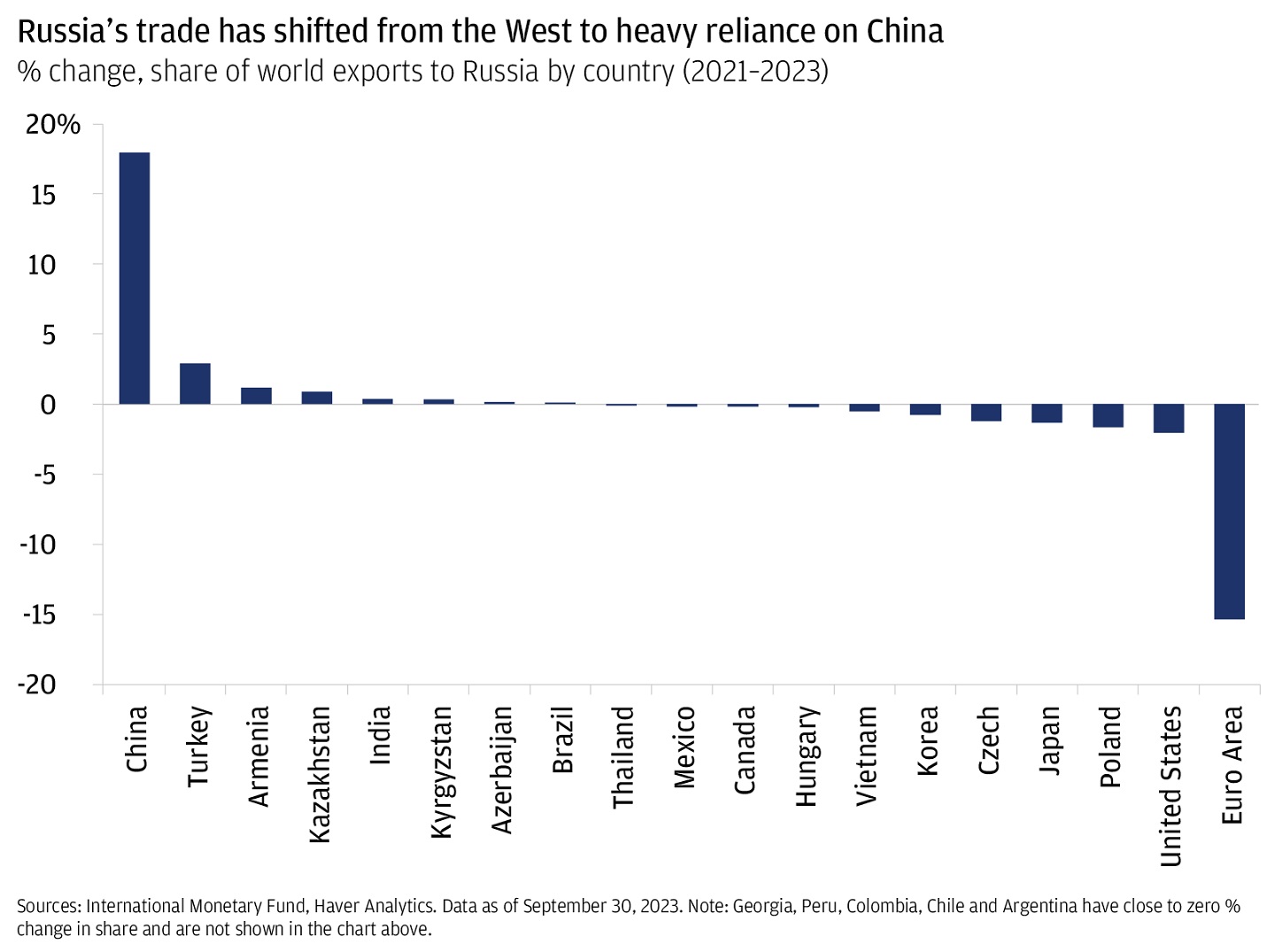

ロシア経済の浮揚を助けた変化を判断するために、私たちは中国からの回帰を調べたのと同じ分析を行い、2021年から2023年までのロシアへの輸出に注目した。米国と欧州からロシアへの輸出シェアが急落したが、中国と(程度は低いが)インド、そしてトルコ、アルメニア、カザフスタン、キルギスタン、アゼルバイジャンを含む西アジアと中央アジア諸国の輸出シェアの大幅な増加によって相殺された。

南米:大きな可能性、わずかな利益

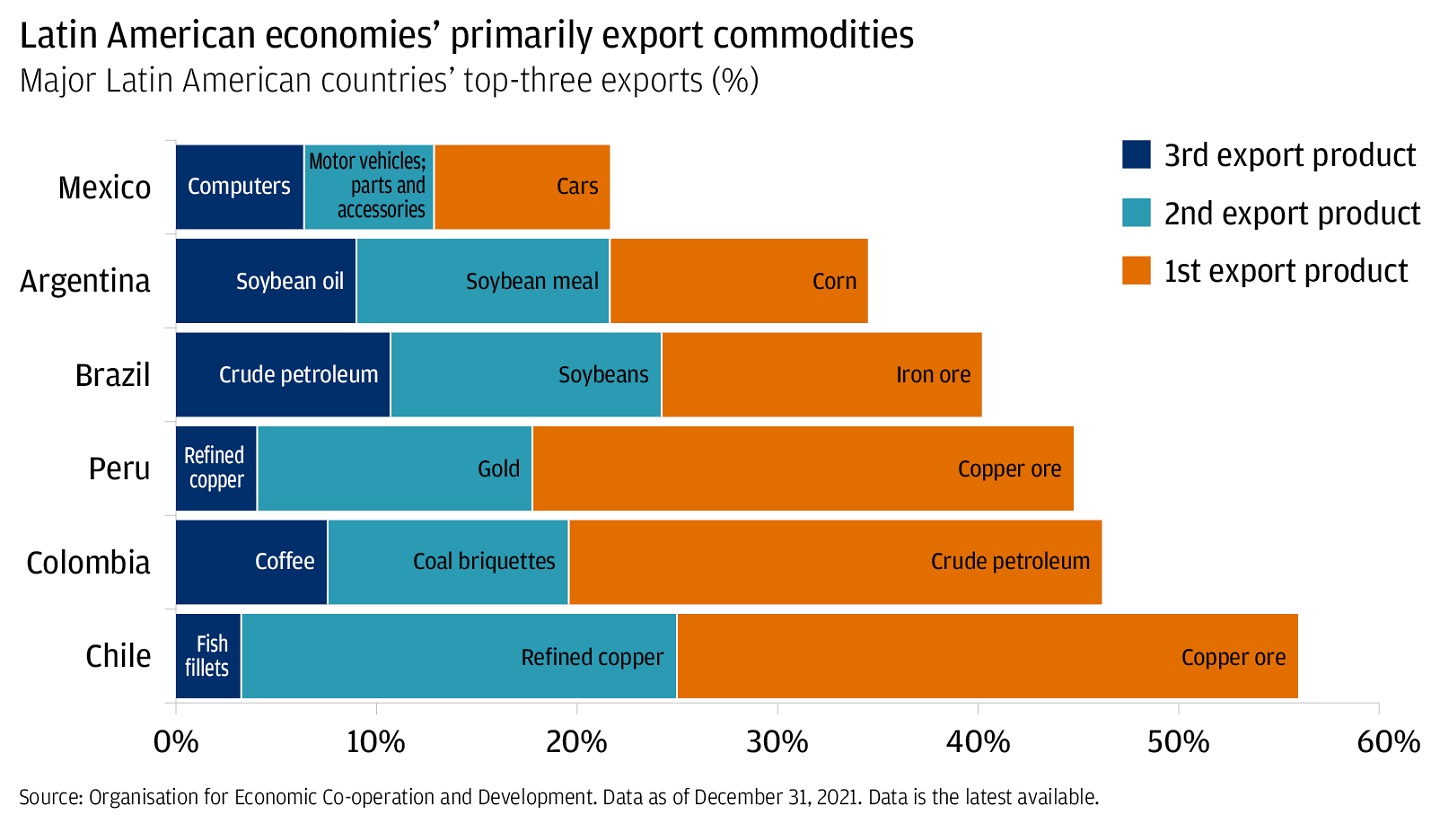

我々は、貿易の多様化により、南米諸国における米国の輸出シェアが大幅に増加すると予想した。これらの国々は米国に近く、歴史的に地政学的にも緊密な関係にある。しかし、ブラジル、コロンビア、アルゼンチン、チリ、ペルーでは輸出のシフトはほとんど見られなかった。

この地域の業績が低迷している理由はいくつか考えられます。

製造の複雑さが低い: 2023 年の米国の先進技術製品の総輸入量のうち、南米産の割合はほぼゼロ (0.31%) になります。最大の経済国の主な輸出品は一次産品で、ブラジルの鉄鉱石、ペルーとチリの銅鉱石、コロンビアの原油 (およびコーヒー) です。

貿易インフラの質の低さと限界:南米諸国のインフラ格差が先進国との半分にまで縮まったと仮定した場合、南米諸国の輸出は30%増加する。19米国への輸送費は高い(メキシコとは異なり、南米大陸は米国の鉄道システムと直接つながっていない)。計画中の野心的な双洋鉄道プロジェクトは、ペルーの太平洋岸とブラジルの大西洋岸を結ぶもので、特にヨーロッパとアジアへの輸送費を削減するが、度重なる挫折に見舞われている(環境問題を含む。この鉄道はアマゾンの熱帯雨林を横断する)。20比較的 低い人的資本開発(労働者の経済的価値を生み出す能力に貢献する知識、スキル、教育、健康、その他の属性の蓄積):比較的低い英語能力と相まって、21この地域では人的資本開発が遅れているため、物品貿易が制限され、サービス輸出も抑制されている可能性がある。そのタイムゾーンは北米企業へのリモートワークサービスの販売に適しているにもかかわらずである。22

グローバリゼーションは健在

近年のいくつかの大きなショックにもかかわらず、グローバリゼーションは健在です。グローバリゼーションが維持されていることは、世界中の製造サプライチェーンの柔軟性の証です。多国籍企業は、新しいポリシーに迅速に適応し、高まる地政学的リスクを回避できることを示してきました。この柔軟性により、企業の利益率は、ここ数十年でグローバリゼーションによって得られた歴史的な利益を維持することができました。

しかし、戦略的に重要ないくつかの分野で、米国は依然として中国からの輸入に大きく依存しています。国家安全保障にとって重要なこれらの貿易分野で、中国からのリスク回避を目的とした政策を指導者が引き続き推進すると予想されます。この新たな課題は、新興市場複合体のさまざまな国に機会をもたらします。貿易インフラ、競争力、人的資本の発展が、これらのトレンドからどの国が恩恵を受けるかを大きく左右します。

さらに、私たちの調査は、世界の株式市場における工業セクターに対する前向きな見方を裏付けています。 J.P.モルガン・アセット&ウェルス・マネジメントの市場・投資戦略担当会長マイケル・チェンバレスト氏は最近、2024年の展望(PDF)の中で工業セクターについて好意的な見解を示し、持続的な長期的成長の原動力と安価なバリュエーション(特にテクノロジー株と比較して)を挙げた。

Globalization remains intact, despite several large shocks in recent years. Its preservation is a testament to the flexibility of manufacturing supply chains globally. Multinational corporations have shown they can quickly adapt to new policies and pivot around heightened geopolitical risks. This flexibility has helped corporate profit margins maintain the historic gains that were made in recent decades due to globalization.

Yet in several areas of key strategic importance, the United States still relies heavily on imports from China. We expect leaders to continue pushing for policies aimed at de-risking from China in these areas of trade that are critical for national security. This emerging challenge presents an opportunity for a variety of countries in the emerging markets complex. Trade infrastructure, competitiveness and human capital development will largely dictate which ones benefit from these trends.

Additionally, our work supports a positive view on the Industrials sector in the equity markets globally. Michael Cembalest, Chairman of Market and Investment Strategy for J.P. Morgan Asset & Wealth Management, recently wrote favorably about the Industrials sector in his 2024 Outlook (PDF), citing durable secular growth drivers and inexpensive valuations (especially relative to technology stocks).

Appendix Tables

View text Version

View text Version

View text Version

View text Version

References

Although outside the scope of this article, we also note that the rise of remote work around the world has boosted the global trade in services, a trend likely to continue unfolding. Tobias Sytsma, “The Globalization of Remote Work: Will Digital Offshoring Make Waves in the U.S. Labor Market?” RAND Corporation, 2022.

According to the OECD’s Trade In Value Added (TIVA) database, the value-added share in China’s apparel exports fell from 17.2% in 2000 to 9.4% in 2020, while the value-added share in China’s machinery exports more than doubled over this period from 2.5% to 5.5%. “TIVA principal indicators,” oecd.org, 2023.

While beyond the scope of this article, this “moat” may be said to include mineral deposits, quality of education and manufacturing sector integration, among many other factors in China’s historical rise in manufacturing dominance. For recent dominance in production of technologies: Alan Weissberger, “ASPI’s Critical Technology Tracker finds China ahead in 37 of 44 technologies evaluated,” Technology Blog, IEEE Communications Society, Institute of Electrical and Electronics Engineers, March 3, 2023.

We use novel constructions of the data, utilizing the Harmonized Tariff Schedule (HTS) coding system to examine the components of U.S. goods imports. We consider HTS trade categories at the most granular level, HTS 10-digit codes.

データ公表に大幅な遅れがあるため、今日この質問に明確に答えることはできません。しかし、2018年(貿易戦争開始)の前後の関税輸出(対GDP)の傾向を調べると、ベトナムから米国への関税品の輸出が急増しているのに対し、メキシコではその傾向が見られません。これは、中国からベトナムに輸出された品物が関税を回避するために米国に再輸出されたことを反映して、貿易ルートの変更がベトナムでより顕著であったという考えを裏付けています。

クリスタリナ・ゲオルギエヴァ、「最も重要な部分での分断への対処:貿易、債務、気候変動対策」、IMFブログ、2023年1月16日。

USMCAは、域内付加価値コンテンツ要件をNAFTAの62.5%から75%に引き上げ、生産者の鉄鋼とアルミニウムの購入の少なくとも70%が北米産であることを義務付けた。確かに、中国の製造業者は、米国の消費者市場に近づくため、そして関税を回避するために、メキシコに輸出インフラを構築している、とエコノミストは伝えている。「中国企業がメキシコに群がる理由:この国は米国への裏口を提供している」エコノミスト、2023年11月23日。

国立地理地理院によると、2019 年の 8.9% から 2023 年には 8.25% に上昇します。

また、メキシコの人件費は中国よりも明らかに低いわけではないことにも留意したい。エコノミスト誌が作成し、人件費の比較の代理としてよく使われる(調整済み)ビッグマック指数によると、メキシコは米国よりも17.1%安く、中国は15.6%安い。

チャド・P・ボーン、「貿易戦争開始から4年、米国と中国は分離しているのか?」リアルタイム・エコノミクス・ブログ、ピーターソン国際経済研究所、2022年10月20日。

私たちの見解では、2021年4月がインフレショックの始まりでした。この月、CPIデータにおける自動車インフレは年率60%以上急上昇しました。

国際貿易参照コード、米国国勢調査局。

エドゥアルド・ハラミロ、「米国の医薬品不足は中国への依存とグレーなサプライチェーンを浮き彫りにする」チャイナ・プロジェクト、2023年6月7日。

「ファクトシート:バイデン大統領、アメリカのサプライチェーンを強化し、家族のコストを引き下げ、主要セクターを保護するための新たな措置を発表」ホワイトハウス、2023年11月27日。

Justin R. Pierce と David Yu、「貿易分断の程度の評価」、FEDS Notes、連邦準備制度理事会、2023 年 11 月 3 日。

また、米国の中国からの輸入データと中国から米国への輸出データの間に食い違いがあることにも注目しています。この食い違いはパンデミック中に発生し、それ以来続いています。米国が報告している中国からの輸入は、中国が米国への輸出として報告している量よりもはるかに少ないです。この食い違いをどう解釈すべきかは明らかではありませんが、中国から米国への輸入全体の減少が誇張されている可能性があることを意味します。

これらの法律とその影響および投資への影響に関する当社の分析については、ジョー・セイドル、ジェシカ・マシューズ、イアン・シェーファー著「米国の産業政策の刷新がもたらす機会」(JPモルガン・プライベート・バンク、2023年6月1日)をご覧ください。

2022年CHIPS法案は超党派の法案であるため、この発言を白か黒かで解釈すべきではないことに留意したい。それでもなお、この発言は選挙サイクルのパターンに合致しており、ドナルド・トランプ前米大統領が2024年に再選された場合、米国の輸入品すべてに10%の関税を課す計画であると表明しているためである。

貿易インフラとは、物理的インフラと税関インフラの両方を指します。「貿易統合と世界的分断がラテンアメリカとカリブ海諸国に与える影響」、ラテンアメリカとカリブ海諸国の地域経済見通し、国際通貨基金、2023年10月。

「ブラジル・ペルー大陸横断鉄道の物議を醸すアマゾンルート」『環境正義の世界地図』、ejatlas.org、2023年6月11日。

特に、一人当たりGDP(アウトソーシングによるリモートワークを求める企業の観点から見た労働力の安さの指標)との関係で、南米諸国は英語能力スコアが低いことが目立っています(たとえば、インドやフィリピンと比較して)。英語能力指数、Education First、2023年。

北米(およびヨーロッパ)へのリモートワーク輸出の増加の大部分は、東ヨーロッパ、南アジア、フィリピンに拠点を置く労働者によって占められています。Fabian Braesemann、Fabian Stephany、Ole Teutloff、他「リモートワークの世界的二極化」、PLoS One、2022年10月20日。